Crónicas de una recesión anunciada

Actualmente, la economía estadounidense está perdiendo impulso en su crecimiento y en su actividad. Se está debilitando debido a los riesgos de interés, riesgos de liquidez, hiperinflación y los riesgos crediticios que se han presentado meses atrás. No obstante, la recesión de la economía es altamente probable, tal como se puede observar en la cotización de las pequeñas y medianas empresas, en las pérdidas no ejecutadas de los bancos estadounidenses, en el nivel de deuda de tarjetas de crédito, y en la debilidad del sector bancario.

Para empezar, el índice Russell 2000, que mide el desempeño de las 2000 empresas de menor capitalización registradas en bolsa en los Estados Unidos, muestra una tendencia bajista respecto a su ponderación bursátil. Dicha tendencia, puede tomarse como una referencia gráfica de la desaceleración de la producción en los Estados Unidos, causada por la poca capacidad de consumo de la población. Actualmente, se encuentra en 197 puntos, aunque existe la probabilidad de que retroceda hasta perforar y avanzar más allá del soporte de los 161 puntos.

Fuente: TradingView

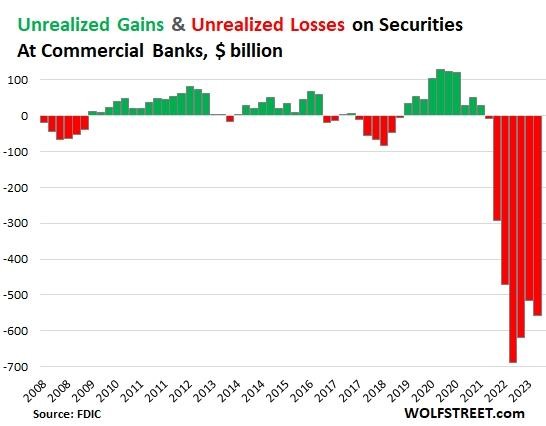

Luego, se encuentra las fuertes pérdidas de los principales bancos comerciales estadounidenses respecto a sus inversiones en bonos del tesoro. De acuerdo con la Corporación de Seguros del Depósito Federal estadounidense (FDIC), las pérdidas no ejecutadas, de los bancos dentro del sistema de esa institución federal, eran de 43 mil millones de dólares en el primer trimestre de 2023, las cuales incrementaron a 558 mil millones en el segundo trimestre debido a las subidas en los tipos de interés.[1]

Fuente: Wolfstreet.com. https://wolfstreet.com/2023/09/08/unrealized-losses-on-securities-held-by-banks-oh-dearie-the-whole-schmear-8-to-558-billion/

Por consiguiente, el sector bancario muestra bastante debilidad, lo cual aumenta las probabilidades de desaceleración económica en los Estados Unidos. Las pérdidas en bonos junto con el alto riesgo crediticio elevan la probabilidad de deprimir el consumo interno, causando una recesión. Mientras la Reserva Federal mantenga los tipos de interés en niveles altos, los bancos y la economía en general podrían experimentar una estanflación durante varios meses.

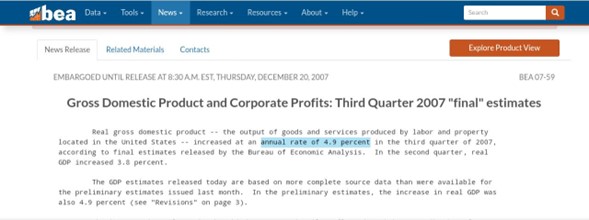

Si bien es cierto que el crecimiento del producto interno bruto estadounidense para el tercer trimestre de 2023 fue de 5.2 %, aun así es altamente probable una recesión. A pesar de que la economía logró crecer un porcentaje considerable, es un dato inválido para refutar una recesión. Como caso histórico, se encuentra el 4.9 % de crecimiento del PIB experimentado por los Estados Unidos en el tercer trimestre de 2007. Unos meses antes de la recesión de 2008. Por tanto, aun cuando el crecimiento en 2023 es óptimo, todavía se halla cerca del porcentaje histórico de 2007, lo cual hasta podría considerarse un indicador de crecimiento máximo alcanzado junto con agotamiento económico posterior.

Fuente: Bureau of Economic Analysis. https://www.bea.gov/news/2007/gross-domestic-product-and-corporate-profits-third-quarter-2007-final-estimates

Fuente: Bureau of Economic Analysis. https://www.bea.gov/news/2007/gross-domestic-product-and-corporate-profits-third-quarter-2007-final-estimates

También, se halla el muy alto nivel de deuda de tarjetas de crédito entre los estadounidenses. Dado que los créditos son cada vez más estrictos, la inflación encarece los precios y el desempleo comienza a despuntar, la clase media estadounidense cuenta con poca liquidez, por lo cual ha recurrido a las tarjetas de crédito para subsistir en su consumo, aun cuando la tasa de interés de las mismas se halla en 21 %.[1] Según el informe de deuda de hogares y créditos del Banco de la Reserva Federal de Nueva York, la deuda que la población estadounidense acumula en conjunto al tercer trimestre de 2023 es de 1.08 trillones de dólares.[2] Una cifra registrada por primera vez en la historia de la deuda de tarjetas de crédito en los Estados Unidos.

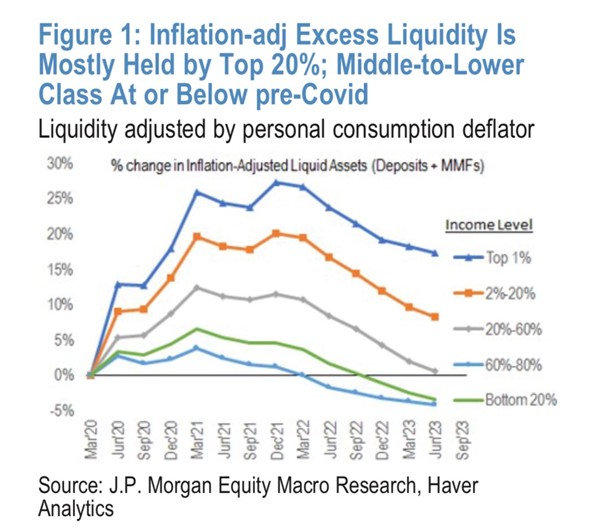

Asimismo, un escenario muy probable en el corto plazo es que la recesión y la crisis crediticia acaben con el exceso de liquidez de la mayoría de los estadounidenses. Según las previsiones de liquidez ajustada según deflactor de consumo personal de JP Morgan, el 1 % y el 20 % de los consumidores llegarán a 2024 con un exceso de liquidez entre el 15 % y el 20 % de su patrimonio. En cambio, los rangos del 20 %, 60 % y 80 % de los consumidores ya han comenzado a perder liquidez desde el tercer trimestre de 2023.

Recuperado de: https://www.reddit.com/r/UnlearningEconomics/?rdt=35322

Recuperado de: https://www.reddit.com/r/UnlearningEconomics/?rdt=35322

Todos los factores anteriormente mencionados muestran una alta tendencia hacia una recesión económica en los Estados Unidos dentro de los siguientes 12 meses. La desaceleración productiva del pequeño y mediano sector industrial, las pérdidas bursátiles de los bancos comerciales, el poco impulso crediticio para el financiamiento interno, el excesivo endeudamiento de la mayoría de los consumidores, y la inexistencia de ahorros entre la población están marcando un panorama de estanflación, desempleo, consumo deprimido y baja producción en el país norteamericano. Como consecuencia, los efectos mundiales se harán sentir pocas semanas después del declive.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no necesariamente la organización comparte lo expresado.

Referencias

Bureau of Economic Analysis (2008). Gross Domestic Product and Corporate Profits: Third Quarter 2007 «final» estimates. https://www.bea.gov/news/2007/gross-domestic-product-and-corporate-profits-third-quarter-2007-final-estimates

Federal Reserve Bank of New York (2023). Household debt and credit report (Q3 2023). https://www.newyorkfed.org/microeconomics/hhdc

Federal Deposit Insurance Corporation (2023). FDIC-Insured Institutions Reported Net Income of $70.8 Billion in Second Quarter 2023. https://www.fdic.gov/news/press-releases/2023/pr23072.html

Game of trades (2023). The State of American Finances: Rising Debt, Falling Savings, and Economic Vulnerability. https://www.gameoftrades.net/blog/the-state-of-american-finances-rising-debt-falling-savings-and-economic-vulnerability/

P. Morgan Equity Macro Research (2023). Inflation-adj Excess Liquidity Is Mostly Held by Top 20%; Middle-to-Lower Class At or Below pre-Covid. Recuperado de: u/monkfreedom (noviembre 2023) at r/UnlearningEconomics. https://www.reddit.com/r/UnlearningEconomics/?rdt=35322

Wolf Street (8 septiembre 2023). “Unrealized Losses” on Securities Held by Banks, Oh Dearie, the Whole Schmear: +8%, to $558 Billion. https://wolfstreet.com/2023/09/08/unrealized-losses-on-securities-held-by-banks-oh-dearie-the-whole-schmear-8-to-558-billion/

Notas de pie de página

[1] Game of trades. (2023). The State of American Finances: Rising Debt, Falling Savings, and Economic Vulnerability. https://www.gameoftrades.net/blog/the-state-of-american-finances-rising-debt-falling-savings-and-economic-vulnerability/

[2] Federal Reserve Bank of New York. (2023). Household debt and credit report (Q3 2023). https://www.newyorkfed.org/microeconomics/hhdc

[1] Federal Deposit Insurance Corporation (2023). FDIC-Insured Institutions Reported Net Income of $70.8 Billion in Second Quarter 2023. https://www.fdic.gov/news/press-releases/2023/pr23072.html