Deuda externa mundial, inflación e inestabilidad: los mejores abrillantadores del oro

La desmedida deuda pública de los principales países occidentales está causando seria inestabilidad económica y financiera a nivel mundial, por lo cual los mayores bancos centrales de diferentes regiones han incrementado sus reservas de oro para respaldarse contra tal inseguridad, causando así el alza del precio del metal. Ante tal hecho, el oro ha demostrado su función de reserva de valor en la actualidad y en anteriores periodos inflacionarios, además de que ha servido como refugio contra el mal estado de la economía de Occidente.

Respecto a la deuda mundial, según las cifras de la Organización para la Cooperación y el Desarrollo (OCDE), la proporción de deuda agregada en relación al producto interno bruto (PIB) de sus países miembros se encontró durante 2022-2023 en el 83 % y se proyecta que aumentará ligeramente al 84 % para 2024. En 2023, las proporciones de deuda en relación al PIB superaron los niveles previos a la pandemia en aproximadamente 5 puntos porcentuales en promedio y 10 puntos porcentuales en total en el área de la OCDE. La relación ha aumentado en más de 8 puntos porcentuales en todos los países del G7, mientras que en Japón y los Estados Unidos han aumentado en más de 24 y 22 puntos porcentuales, respectivamente, desde 2019 (OCDE, 2024).

Por su parte, el Banco Mundial evaluó a 120 países e informó que la deuda externa combinada aumentó a $8.4 billones en 2020. Este alto nivel de deuda se debió en parte a los altos niveles de endeudamiento durante la pandemia. A su vez, el Fondo Monetario Internacional (FMI) informó que los países con mayores ingresos gastaron casi $12 billones en estímulos fiscales para reactivar sus economías luego de los efectos negativos de la pandemia de COVID-19. Este gasto total en estímulos fiscales fue más del 31 % del PIB de todos los países ricos en conjunto (Peterson K., 2023).

Se debe agregar que, la deuda global aumentó en $1.3 trillones en el primer trimestre de 2024, alcanzando un nuevo récord de más de $315 trillones, representando 333 % del PIB mundial. Al mismo tiempo, los déficits presupuestarios gubernamentales siguen siendo más altos que los niveles previos a la pandemia y se proyecta que contribuirán con alrededor de $5.3 billones a la acumulación de deuda global de 2024 (Tiftik et al, 2024).

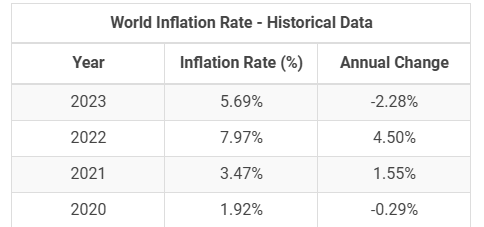

Junto con tales niveles de deuda, los porcentajes de inflación de los últimos años han incrementado a partir de 2021, luego de los estímulos económicos estatales brindados en varios países durante el confinamiento mundial.

Nota. Adaptado de World inflation rate – Historical data, por Macrotrends, 2024, Macrotrends (https://www.macrotrends.net/global-metrics/countries/WLD/world/inflation-rate-cpi#:~:text=World%20inflation%20rate%20for%202023,a%200.29%25%20decline%20from%202019)

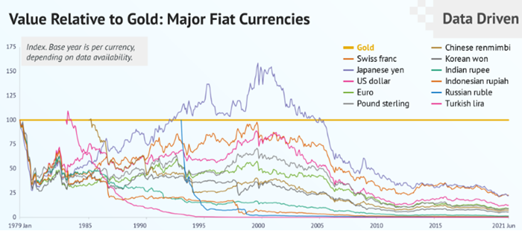

En consecuencia, el poder adquisitivo de las principales divisas fiat se ha reducido aún más en el periodo posterior al COVID-19. Sin embargo, tal devaluación se ha acentuado cada vez más en dichas monedas en conformidad con los porcentajes de inflación que van presentándose a lo largo del tiempo, debido a su carácter fiduciario. Como ejemplo concreto, se puede mencionar la tendencia hacia cero del dólar estadounidense respecto al oro, al igual que la mayoría de las divisas fiat pertenecientes a las economías más industrializadas.

Nota. Adaptado de Value relative to gold: major fiat currencies, por World Gold Council, 2021, Kinesis (https://kinesis.money/pt-br/blog/gold/the-role-of-precious-metals-in-currency-devaluation/)

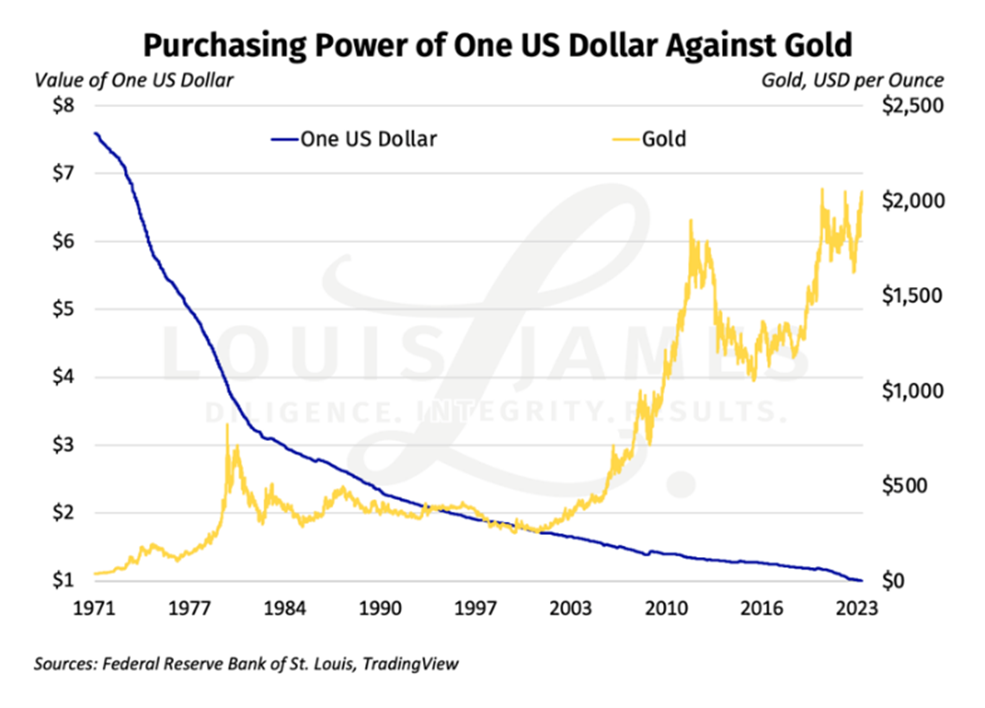

Nota. Adaptado de Purchasing power of one US dollar against gold, por Banco de la Reserva Federal de St. Louis, 2023, Independent Speculator (https://independentspeculator.com/the-conventional-wisdom-about-gold-and-real-rates-may-be-wrong)

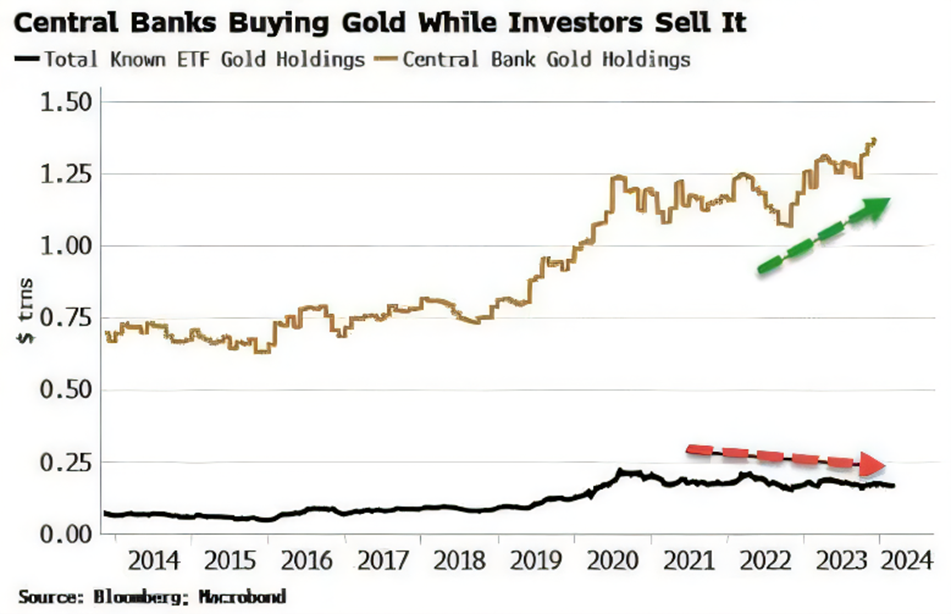

Por tanto, el complejo entorno geopolítico y financiero actual ha vuelto a las reservas de oro más relevantes que nunca para los bancos centrales. En 2023, éstos marcaron el segundo récord de compras más alto de la Historia, añadiendo 1 037 toneladas de oro a sus reservas, detrás del primer récord de 1 082 toneladas en 2022. Estas cifras demuestran qué tanto los bancos centrales consideran al oro como una reserva de valor, cuya cotización ha enfrentado muy bien las inestabilidades internacionales. En ese sentido, el 29 % de los bancos centrales del mundo tiene la intención de aumentar sus reservas de oro en los próximos doce meses, el nivel más alto que se ha registrado desde 2018. Entre las motivaciones de estas instituciones para incrementar sus tenencias está el deseo de reequilibrar estratégicamente sus reservas, las preocupaciones por el mercado financiero internacional, incluidos los grandes riesgos de crisis cambiaria, y el aumento de la inflación (World Gold Council, 2024).

Nota. Adaptado de Central Banks buying gold while investors sell it, por Bloomberg, 2024, Yahoo! Finance (https://finance.yahoo.com/news/central-banks-boost-gold-reserves-190000741.html)

En vista de que los bancos centrales están acumulando oro masivamente, puede observarse que éstos están recurriendo al metal precioso como reserva de valor, cuya definición es la de un activo, divisa o mercancía que mantiene su valor a largo plazo o aumenta con el tiempo sin depreciarse (Corporate Finance Institute).

A lo largo de la Historia, especialmente desde el término del sistema de Bretton Woods, el oro ha demostrado cumplir con la función de reserva de valor. Desde 1971, ha servido como una cobertura a nivel interno e internacional contra las caídas de poder adquisitivo del dólar, y ha mantenido su valor gracias a que no puede ser producido por las autoridades emisoras de las monedas fiat, impidiéndoles devaluar el precio del oro por ningún medio a quienes incrementan la oferta de dinero y provocan su devaluación con el tiempo (Capie et al, 2005).

A su vez, cuando la inflación incrementa, el poder adquisitivo del dinero fiat tiende a reducirse, lo cual erosiona los ahorros e incrementa el costo de los bienes y servicios. A diferencia del dinero papel que puede ser imprimido en cantidades ilimitadas, el oro es un recurso finito, resistente a los efectos de la inflación. De tal modo, cuando las divisas se devalúan, el oro sube de precio, preservando la riqueza de inversionistas y países (Youvan, 2024).

Por otro lado, la función del oro como cobertura está profundamente vinculada a épocas de turbulencia económica. En los periodos de alta inflación como en el decenio de 1970, el precio del metal subió mientras los inversionistas buscaban preservar sus activos financieros contra los efectos erosionantes de las subidas de precios. De igual manera, durante la crisis financiera de 2008, la cotización del oro se disparó a causa de la pérdida de confianza en el sistema financiero. De modo que, detrás del metal precioso existe un patrón de reserva de valor durante contextos económicos volátiles (Youvan, 2024).

Asimismo, el precio del oro aumentó durante las subidas bruscas en los niveles de inflación y en los índices de precios al consumidor (IPC) de los Estados Unidos entre 1979 y 2009, llegando a brindar mejor cobertura en comparación con otros activos financieros como las materias primas, los bienes raíces, o los títulos del tesoro estadounidense protegidos contra la inflación, por ejemplo (Van Hoang et al, 2016).

Debe decirse también que, el oro es una cobertura eficiente no solo contra la inflación, sino contra la inestabilidad política y los riesgos cambiarios. A diferencia de otras materias primas, el oro es duradero, relativamente transportable y fácilmente autenticable (Worthington, 2007), por lo cual se vuelve el activo más líquido en tiempos de catástrofe, causando que los inversionistas tiendan a pagar un precio elevado por él (McCown, 2006). Aún durante el actual dominio de las divisas fiat, el oro se mantiene como un activo esencial para los gobiernos, bancos centrales e inversionistas porque funciona como una reserva de valor contra las incertidumbres económicas, y los riesgos geopolíticos (Youvan, 2024).

En el caso de los bancos centrales, mantener reservas de oro cumple una función similar en mayor escala. El oro actúa como un amortiguador contra la devaluación de sus divisas y las crisis económicas externas, permitiendo a los Estados estabilizar sus sistemas financieros cuando enfrentan presiones inflacionarias o caídas en el valor de su moneda nacional. Al mantener oro, los gobiernos pueden contrarrestar los riesgos asociados con la impresión excesiva de dinero o las crisis económicas, proporcionando una reserva tangible de valor que no depende de la estabilidad de ninguna divisa (Youvan, 2024).

La importancia del oro va más allá de su función como cobertura; también desempeña un papel crucial en el mantenimiento de la estabilidad económica nacional e internacional. A nivel interno, las reservas de oro contribuyen a una cartera diversificada de activos, equilibrando las tenencias de divisas y reduciendo la exposición a los riesgos de poseer grandes cantidades de una sola moneda. Esta diversificación ayuda a salvaguardar la riqueza nacional y proporciona flexibilidad financiera, especialmente en épocas de tensión geopolítica o incertidumbre económica (Youvan, 2024).

A nivel internacional, el oro facilita un cierto grado de estabilidad económica al actuar como un activo reconocido universalmente que trasciende fronteras y sistemas políticos. En un mundo en el que las monedas fiduciarias pueden estar sujetas a cambios rápidos de valor debido a ajustes de las tasas de interés, sanciones económicas o cambios en el sentimiento de los inversores, el oro sigue siendo una constante. Sirve como un parámetro de valor global, proporcionando un punto de referencia con el que se puede medir las monedas y las materias primas (Youvan, 2024).

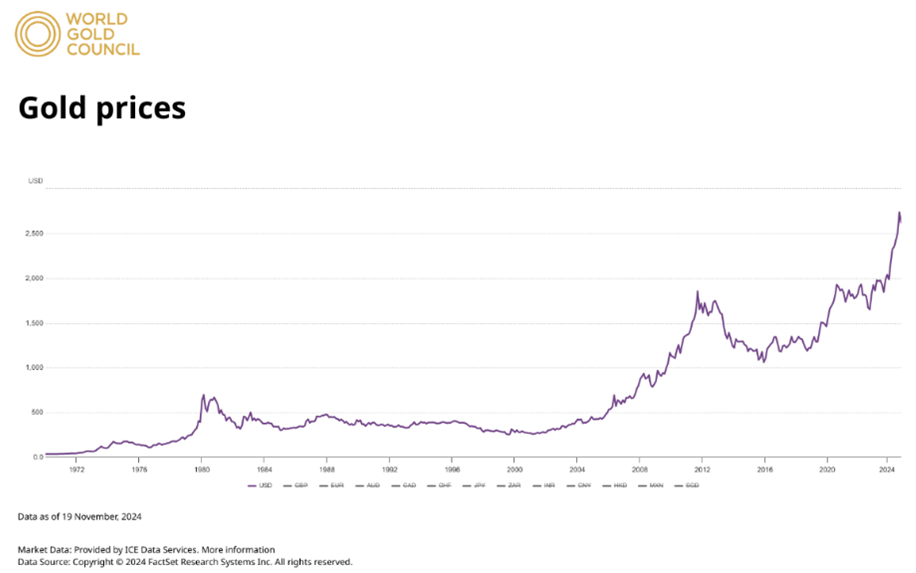

Desde el fin del patrón oro en 1971, se ha dado cinco grandes eventos de inestabilidad económica mundial en los cuales el oro ha funcionado como reserva de valor. El primero es la crisis del petróleo de 1978, causada por la revolución iraní. Desde 1979 hasta 1980, el precio del barril del petróleo se duplicó, causando en los Estados Unidos una inflación del 7 % en marzo de 1979 y un incremento del 9 % en el IPC al final de ese año. Luego, la Guerra del Golfo en agosto de 1990, con la que el precio del petróleo pasó de $34 a $77, seguido de su consecuente inflación. Asimismo, en la crisis financiera de 2008 los mercados inmobiliario y bursátil experimentaron fuertes caídas, el barril de petróleo aumentó de $70 a $140, causando una inflación de hasta 5.4 % (Ghannadian, 2023).

También, con el COVID-19 se experimentó la mayor caída del petróleo en la Historia debido al confinamiento y al cierre de comercios, la inflación estadounidense pasó de 3.1 % a 6.4 %, y hubo una caída del PIB de ese país del 8.9 %. Por último, la guerra ruso-ucraniana y el pos-COVID-19. La guerra ocasionó el aumento del petróleo hasta $135, la cotización del oro tuvo un alza pronunciada y el incremento de la inflación estadounidense aumentó a 8.5 %. Por su parte, los estímulos monetarios federales durante el COVID-19 en EE. UU. junto con la posterior subida de precios de la gasolina y los alimentos causaron el mencionado nivel de inflación, mientras que al mismo tiempo el PIB estadounidense caía a -1.4 % en el primer trimestre de 2022 (Ghannadian, 2023).

Nota. Adaptado de Gold prices, por World Gold Council, 2024, World Gold Council (https://www.gold.org/goldhub/data/gold-prices)

Al igual que como reserva de valor, el oro también ha funcionado como activo para obtener liquidez por parte de los Estados en fases de crisis de deuda. Un ejemplo icónico de ello es la liquidación de la deuda externa de la República Socialista de Rumania durante el régimen de Nicolae Ceaușescu. A inicios del decenio de 1970, Rumania se encontraba desarrollando su industria metalúrgica, de construcción, de maquinaria y petroquímica, destinando gasto público a refinerías e instalaciones de procesamiento de petróleo crudo, lo cual aumentó su demanda de petróleo de 5 millones de toneladas en 1975 a 16 millones de toneladas en 1980. Para pagar las importaciones necesarias para el funcionamiento de dichas industrias, y para cubrir los déficits causados por las bajas exportaciones, las autoridades rumanas comenzaron a endeudarse masivamente con el exterior desde mediados de los setenta (Serban, 2021).

En el período 1977-1980, sólo del FMI se obtuvo tres empréstitos por valor de $350 millones. Hasta 1978, los déficits se financiaban con préstamos a medio y largo plazo, posteriormente se recurrió frecuentemente a empréstitos a corto plazo, aumentando la proporción de empréstitos vencidos en menos de un año en la deuda externa total de Rumania. Según el Banco Mundial, entre 1976 y 1981 la deuda rumana aumentó de $500 millones a $10.4 mil millones. Hasta 1979, las tasas de interés promedio de los préstamos contratados estaban entre el 7.5 % y el 8.5 %, las cuales subieron dos años después entre el 10 % y 15 % anual (Serban, 2021).

Para apaliar la deuda, las autoridades de Bucarest recurrieron a negociar con el FMI para refinanciarla, a la vez que se buscó liquidez mediante la venta de las reservas de oro del Banco Nacional de Rumania (BNR). Entre septiembre y octubre de 1980, se envió a Suiza dos cargamentos de oro por un total de 19 982.6 kg. En junio de 1981, se envió a Suiza otros 9 996.2 kg y otros 9 990.1 kg al Banco de Inglaterra. Entre esos dos años, el total enviado ascendió a 39 969.74 kg, de los cuales 29 979.61 kg fueron depositados en el Banco de Pagos Internacionales (BPI) en una cuenta a disposición del BNR, y 9 990.13 kg fueron depositados en el Banco de Inglaterra en una cuenta a disposición del Banco de Comercio Exterior rumano (Serban, 2021).

Tratando de cubrir cuotas vencidas de empréstitos anteriores, entre el 29 de mayo y el 31 de julio de 1981, el gobierno rumano autorizó al BNR a vender 3 715.33 kg de oro del depósito en el BPI, autorizando al mismo tiempo al Banco de Comercio Exterior a vender 4 244.69 kg del depósito del Banco de Inglaterra entre el 15 de octubre y el 15 de diciembre de 1981. Entre marzo y septiembre de 1982, se vendió otros 5 179.95 kg de oro fino depositados en el BPI, y en febrero de 1983 se vendió otros 1 000.97 kg, recaudando ambas transacciones $209 148 932.06 millones (Serban, 2021).

No obstante, a finales de 1981 Rumania acumulaba $1 000 millones en concepto de atrasos de pagos de cuotas de deuda externa. Así, en enero de 1982, las autoridades de Bucarest iniciaron la primera ronda de negociaciones con nueve bancos de seis países de Europa Occidental, finalizando en diciembre de ese año. En julio del mismo año, se inició negociaciones con quince países acreedores del Club de París para la reprogramación de pagos de empréstitos. Finalmente, se acordó la reestructuración de la deuda externa rumana, reprogramando los pagos a seis años y medio con una tasa de interés del 3.5 % anual. Aun así, para 1985 Rumania registró retrasos en el pago de empréstitos con el FMI, el BPI y otros (Serban, 2021).

En enero de 1985, el Partido Comunista Rumano solicitó un avalúo del oro enviado al exterior entre 1981 y 1983, del cual aún se disponía de $2 111 801.67 millones en depósito a plazo y $732 157.02 mil depositados en una cuenta corriente a nombre del BNR en el BPI. Para el segundo semestre de 1986, a propuesta de Nicolae Ceaușescu, se decretó la venta de ochenta toneladas de oro procedentes de las reservas del BNR para acelerar el pago de la deuda. Luego, entre octubre y noviembre de 1986 se transportó 54 991.4 kg de oro al BPI, totalizando al final de ese año 80 871.1 kg en el extranjero. Tras esa venta, se recaudó $1 040 millones, cantidad utilizada para pagar algunos préstamos cuyo interés oscilaba entre el 7 % y el 11 % anual (Serban, 2021).

Con los mencionados pagos y otras transacciones, se adelantó a tres o cuatro meses el pagamento total de la deuda externa rumana y la economía quedó exenta del pago de intereses por un importe total de $210 a $300 millones. A finales de 1987, las reservas de oro del BNR sólo contaban con 42.5 toneladas, el nivel más bajo registrado desde 1946. De esa manera, la República Socialista de Rumania liquidó su deuda externa completa a través de ventas de oro (Serban, 2021).

Teniendo en cuenta el panorama expuesto, puede decirse que la tendencia del endeudamiento mundial y de los niveles de inflación se mantendrán en un constante incremento indefinido a causa del comportamiento presupuestario desmesurado de los gobiernos y de la impresión infinita de papel moneda sin respaldo de valor por parte de los bancos centrales. Por tanto, queda claro que los bancos centrales intuyen una próxima crisis económica, mientras que los inversionistas demuestran desconfianza total de las divisas fiat de sus gobiernos, lo cual es comprobable a través de las subidas recientes en la cotización del oro. De modo que, el metal precioso proyecta una muy probable subida pronunciada a largo plazo, razón que le mantendrá como la reserva de valor por excelencia.

Las opiniones expresadas en este artículo son de exclusiva responsabilidad del autor y no necesariamente la organización comparte lo expresado.

Referencias

Capie, F. et al. (2005). Gold as a hedge against the dollar. Journal of Institutional Financial Markets, Institutions & Money, 15(2005), 345-352. https://doi.org/10.1016/j.intfin.2004.07.002

Corporate Finance Institute. Store of value. https://corporatefinanceinstitute.com/resources/valuation/store-of-value/#:~:text=A%20store%20of%20value%20is,time%20but%20doesn’t%20depreciate

Ghannadian, F.F. y Larsson Vahlberg, M.A.D. (2023). Gold as a hedge for inflation: an event-study of abnormal inflationary periods in the past five decades. Journal of Applied Business and Economics, 25(6), 195-197. https://doi.org/10.33423/jabe.v25i6.6581

McCown, J.R. y Zimmerman, J.R. (2006). Is gold a zero-beta asset? Analysis of the investment potential of precious metals. https://dx.doi.org/10.2139/ssrn.920496

Organización para el Desarrollo y la Cooperación Económica. (2024). Global debt report 2024. Bond markets in a high-debt environment. https://www.oecd.org/en/publications/global-debt-report-2024_91844ea2-en.html

Peterson K., O. (2023). The COVID-19 global debt crisis: how to avoid it. Munich Personal RePEc Archive. https://mpra.ub.uni-muenchen.de/116003/

Serban, T. (2021). Cum a sters Ceausescu datoria externa a Romaniei folosindu-se de aurul BNR. Ziare. https://ziare.com/economie/macroeconomie/datoria-romaniei-aur-bnr-1678063

Tiftik, E. et al. (2024). Navigating the new normal. Institute of International Finance. https://elements.visualcapitalist.com/wp-content/uploads/2024/07/global_debt_monitor_may2024_vf.pdf

Van Hoang, T.H. et al. (2016). Is gold a hedge against inflation? New evidence from a nonlinear ARDL approach. Economic Modelling, 54(2016), 55. http://dx.doi.org/10.1016/j.econmod.2015.12.013

World Gold Council. (2024). 2024 Central Bank Gold Reserves Survey. https://www.gold.org/goldhub/data/2024-central-bank-gold-reserves-survey

Worthington, A. y Pahlavi, M. (2007). Gold investment as an inflationary hedge: Cointegration evidence with allowance for endogenous structural breaks. Applied Financial Economics Letters, 3(4), 2. http://dx.doi.org/10.1080/17446540601118301

Youvan, D.C. (2024). Gold vs. the dollar: understanding the value ratio of U.S. gold reserves to total currency issuance. http://dx.doi.org/10.13140/RG.2.2.25952.49929